がんは「不治の病」から「治る病気」へ

がんは「不治の病」から「治る病気」へ

かつては不治の病のイメージが大きかったがん。しかし今では、早期発見・治療することで治る病気になってきました。

とはいえ、国立がん研究センターの2017年のデータによると、がんに罹患する確率は男性で65.5%、女性で50.2%と、2人に1人は一生のうちにがん罹患を経験する計算になります。がんが身近な病気であり、誰もが備えておく必要がある病気といえるわけです。

がん治療が長期化する理由

一般的な病気は手術・治療等で完治すれば、それで終わりとなります。ですが、他の病気とがんが大きく違う点は、再発する可能性が高いことです。そのため、入院して手術などでがん細胞を除去したとしても、たいていの場合はそれで治療は終わらず、通院による抗がん剤投与等の治療が続きます。これが、がん治療が長期化する理由です。

【がん治療のよくあるケース】

入院・手術:1週間ほど

化学療法等:半年~3年程度

検査等による通院:5年ほど(検査は半年に1度)

がんの治療方法

また、もし再発した場合は2度目の手術をせず、通院を中心に化学療法を続けることが少なくありません。

がん治療は、科学的根拠に基づき標準治療と呼ばれている、手術・化学療法・放射線治療の「三大治療」を中心に長期にわたって治療が続くことになります。

【三大治療】

手術:がん組織を切除する治療法。

化学療法:抗がん剤などの薬剤を用いて、がん細胞を破壊・縮小させる治療法。

放射線治療:放射線の照射によってがん組織の増殖を抑える治療法。

ステージゼロ~Ⅳ期の進行ステージや1度目の罹患なのか再発なのかといった罹患回数に応じて、三大治療を組み合わせて治療します。

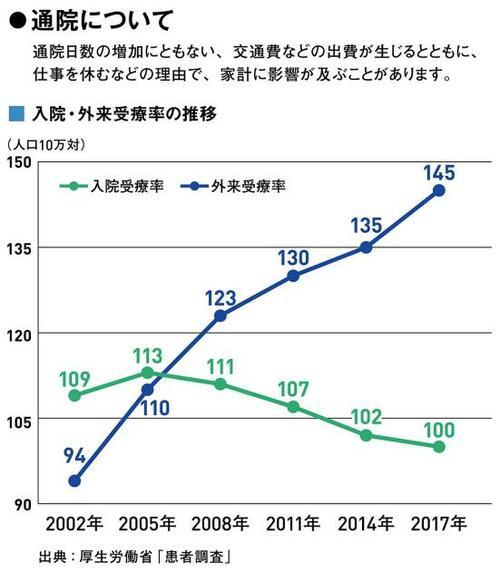

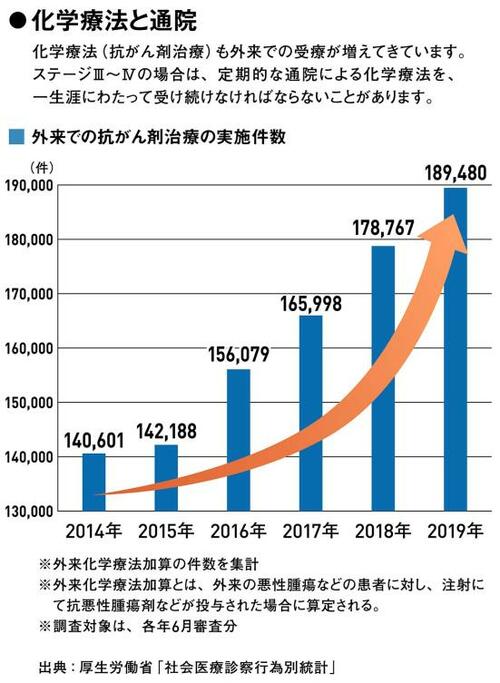

医療技術の進歩によって、がん治療は入院が短期化し、放射線治療や抗がん剤投与による通院治療にシフトしています。

「入院・手術中心」の保険では費用が賄えないケースが増加

通院治療が増えたことにより、入院・手術中心の保険では、がん治療の費用全体を賄うことが難しくなります。そのため、長期にわたる化学療法や放射線治療の治療費に対応したタイプのがん保険で備える必要があるわけです。

それらに対応したがん保険が、チューリッヒ生命の「終身ガン治療保険プレミアムZ」なのです。詳しい内容については後半で解説します。

自由診療の治療は全額自己負担!

三大治療は基本的には公的医療保険(健康保険)の範囲で治療することができます。公的医療保険の範囲であれば、高額療養費制度を利用して、治療費の自己負担が月8万円強(年収500万円の場合)などで済む場合もあります。

しかし、公的医療保険が適用されない自由診療を希望する場合、治療費は想像以上に高額になることもあります。自由診療になるケースは大きく2つあります。

自由診療となるケース1

新しい治療法を選ぶ場合です。次々と開発される新薬などの使用はどうしても高額になります。三大治療であっても、例えば抗がん剤のうち日本において未承認のものであれば公的医療保険は適用されません。

また最近は遺伝子検査を行ってから、一人一人の体質や病状に合わせて効果の高い治療を行うことができるようになってきました。遺伝子検査も一部は公的医療保険適用となりましたが、自由診療となるケースもあります。

自由診療となるケース2

公的医療保険適用の治療と適用外の治療を併用して受ける「混合診療」になる場合です。混合診療の場合、本来なら公的医療保険が適用される部分も自己負担となってしまいます。

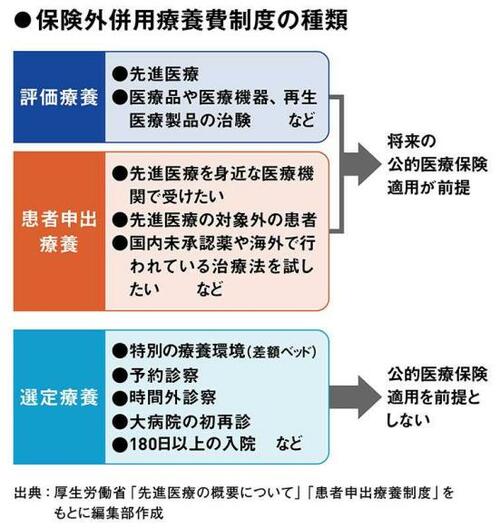

一方で、公的医療保険外の治療を受ける場合でも、将来の公的医療保険導入を前提とした「評価療養」や「患者申出療養」、公的医療保険導入は前提ではないけれど、特別な療養環境など患者が自ら希望して選ぶ「選定療養」であれば、混合診療でも一部公的医療保険が適用されます。これらは「保険外併用療養費制度」と呼ばれます。しかし、治療が長期化すれば当然、経済的ダメージが大きくなることもあります。

自分に合う効果が高い治療法が見つかったとしても経済的な理由で諦めざるを得ないということも考えられます。いざという時の経済的負担への備えと、自分が希望する治療法を選択し納得いく治療を行うための対策が不可欠です。

がん保険の常識が変わった!

がんになった時の経済的損失をカバーしてくれるのが、がん保険です。がん保険の種類は、大きく「入院・手術給付金」メイン、「診断一時金」メイン、「治療給付金」メインの3つのタイプに分けられます。

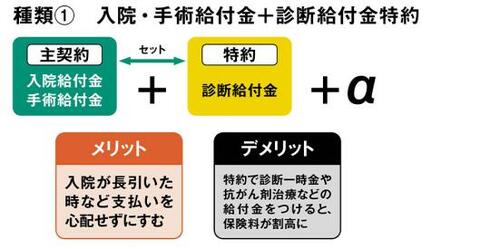

1:主契約が「入院給付金・手術給付金」タイプ

入院をした日数ごとや、手術をしたときに給付金を受け取れます。長引く入院や、再発で入退院を繰り返しても安心で、交通費や日々の雑費などに給付金を充てることもできます。

2:主契約が「診断一時金」タイプ

ガンと診断されると100万円などまとまったお金が受け取れます。このお金は治療費から生活費までどんな用途にも使えるため、当面お金の心配をしなくて済むというメリットがあります。

3:主契約が「治療給付金」タイプ

所定の抗がん剤やホルモン剤の治療費などの保障を定期的に受けられます。長期化する化学療法に備えることができます。

今のトレンドは「治療給付金」タイプ

一昔前まではがんになると入院治療が基本だったため、①や②のタイプが主流でした。しかし、これまで解説した通り、がん治療は入院から通院にシフトしていて、通院で抗がん剤治療をしながら働き続ける人も増えています。より実際の治療実態にフィットするよう開発されたのが③のタイプのがん保険です。

この治療給付金メインのタイプのがん保険を、日本で最初に開発したのがチューリッヒ生命なのです。

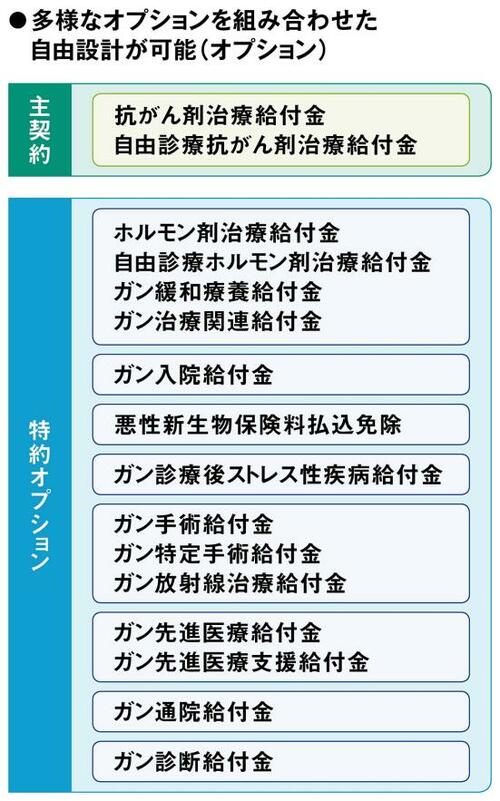

2014年、業界で初めて主契約で抗がん剤治療等を保障する「終身ガン治療保険プレミアム」を発売。これまで一般的ながん保険で主契約となっていた診断一時金や入院・手術、通院などの給付金は全て特約とし、加入者が自由にオプションを選べる設計にしました。この保険は販売数をグングン伸ばし、大変な反響を呼びました。

「終身ガン治療保険プレミアムZ」の魅力を徹底解説!

チューリッヒ生命は、2021年4月に新商品「終身ガン治療保険プレミアムZ」を発売しました。

チューリッヒ生命

終身ガン治療保険プレミアムZ

こちらは、2014年に発売した「終身ガン治療保険プレミアム」と、その改定版である2018年発売の「終身ガン治療保険プレミアムDX」に、さらに将来のがん治療に対応できるよう改良を加えた新商品です。

360.lifeで公開しているがん保険の記事でも、見事1位に輝いています。

好評を得ていた従来の商品から、さらにパワーアップした新商品の特徴をひとつずつ紐解いていきましょう。

特徴1:治療月ごとに給付金がもらえる!

「終身ガン治療保険プレミアムZ」は、長期治療のリスクをカバーできるのが最大の特徴です。

主契約の「抗がん剤治療給付金」では、所定の抗がん剤治療を受けた月ごとに、給付金が受け取れます。基準給付月額は10万~30万円の間で設定できます。

さらに、従来のがん保険で保険金給付の要件となっていた「入院・通院」の条件をなくしています。今までは、治療給付タイプであっても、通院をした月にだけ、給付金が支給される形でした。しかし、「終身ガン治療保険プレミアムZ」の場合、たとえば、ひと月に3カ月分の抗がん剤を処方され、通院が3カ月に1度だったとしても、実際は3カ月間治療を続けていることになるので、3カ月分の給付金を受け取れるようになりました。入院も通院もしなくても柔軟に給付金が受け取れ、大きな安心感が得られます。

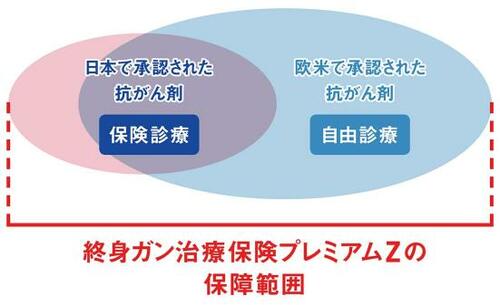

特徴2:日本未承認の抗がん剤も保障対象!

がん治療の大きな柱である抗がん剤は、日進月歩で新薬が登場していますが、日本では「ドラッグ・ラグ」の問題が指摘されています。

ドラッグ・ラグとは、薬剤が海外で承認されてから日本で保険適用されるまでの時間差のこと。海外では有効性が認められているものの、日本では保険適用外とされる抗がん剤(日本未承認または適応外であるがん領域の医薬品)は2021年4月30日時点で、166種類(※)にものぼります。

※出典:国立がん研究センター「国内で薬機法上未承認・適応外である医薬品について」

このような抗がん剤を使用したいと考えても、公的医療保険適用外の自由診療となり、薬剤はもちろん検査、入院などにかかる費用も原則として全額自費となり家計へ大きな負担となります。

その経済的負担を和らげてくれるのが「終身ガン治療保険プレミアムZ」です。主契約で所定の自由診療の抗がん剤治療まで保障範囲とし、治療の選択肢を広げます。

さらに、高額になりがちな自由診療抗がん剤の給付金を、基準給付月額の2倍となる「I型」、4倍となる「Ⅱ型」から選択できます。

2018年発売の「終身ガン治療保険プレミアムDX」で、業界に先駆けて自由診療の抗がん剤を保障対象に加え大変ご好評いただきました。新商品でも引き続き幅広くカバーしています。

特徴3:未来のがん治療に特化!

特約となる「ガン治療特約」では、将来新たに確立するがん治療を保障する「ガン治療関連給付金」を創設。この特約を付加することで、現在は公的医療保険の対象になっていない治療でも、いつか公的医療保険の対象になれば給付金の支払対象となります。

なお、すでに公的医療保険の対象となっている治療についても、例えば自己負担額が高額になりがちな遺伝子パネル検査などは保障対象となるため、一定の安心が手に入ります。

特徴4:ニーズに合わせて自由にカスタマイズ!

従来型のガン保険では主契約となっていた診断給付金、入院・手術、通院などの給付金は、「終身ガン治療保険プレミアムZ」では全てオプション扱い(特約)になっています。「終身ガン治療保険プレミアムZ」では主契約を抗がん剤治療に絞っているので、オプションで自分に必要な保障だけを選び無駄のない保険設計ができるのが魅力です。

また、すでに他のがん保険に加入している人や、充実した医療保険に加入している人が、抗がん剤治療など必要な保障だけを上乗せするために加入するという利用もできます。

主契約を抗がん剤治療というシンプルかつ合理的な内容にしているので、従来型の一時金を多く支払うタイプのがん保険に比べて保険料を抑えられるというメリットもあります。

加入前に知っておきたい、がん保険の疑問に答えます!

がん保険加入の際のよくある疑問をピックアップ。あらかじめ知っておきたい内容をまとめました。がん保険選びに役立ててください。

Q1:治療内容が入院・手術から通院にシフトしているということは、通院保障は必ずつけたほうがいいの?

A:必ずしも必要とは言えません。

がんの治療方法は多様化・高度化していて、入院治療から通院治療にシフトしているのは事実。ただ、「終身ガン治療保険プレミアムZ」のように、主契約で抗がん剤治療をカバーしているのなら、通院で抗がん剤治療を行う場合には主契約だけでもある程度カバーできます。まずは自分自身で必要とする保障に優先順位をつけて、通院特約をつけるかどうか予算とあわせて検討するようにしましょう。

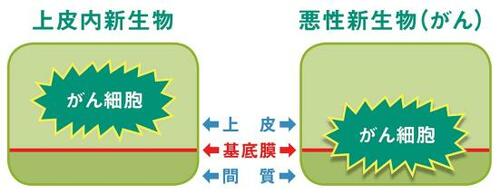

Q2:上皮内新生物も保障するがん保険の方がいいの?

A:がん(悪性新生物)よりも保障は手薄でいいけれど、あると安心です。

上皮内新生物は、腫瘍細胞が上皮内にとどまっている状態のことを指し、いわゆる一般的ながん(悪性新生物)とは区別されます。放置すればがんになる可能性はありますが、適切に治療すれば転移や再発の可能性は低いといわれています。そのため、がん保険では、上皮内新生物の給付金を、がんの10分の1や2分の1など、保障を薄くしている商品も多くあります。

最適プランを見つけよう! 加入例を紹介

どのような人でも、自分に必要な保障を選択して合理的に加入できるのが「終身ガン治療保険プレミアムZ」です。長期の療養リスクに備えることができ、収入の減少をカバーすることができるので、「働き世代」の加入が特におすすめです。ただ、選べる特約が多く迷ってしまうとの声も。自分に最適なプランを見つけるための加入例をご紹介します。(2021年8月1日現在)

【プラン① 35歳、自営業・子持ち男性】

「長期の収入減少に備えたい! 」

⇒主契約はII型を選択し、ガン治療特約・ガン先進医療特約(Z06)・ガン通院特約(Z03)を上乗せして手厚く!

主契約:基準給付月額15万円

(抗がん剤治療給付金 月額15万円、自由診療抗がん剤治療給付金 Ⅱ型 月額60万円)

特約:

悪性新生物保険料払込免除特約(Z03)

ガン治療特約

ガン先進医療特約(Z06)

ガン通院特約(Z03) 日額5,000円

終身払

月払保険料2,593円

【プラン② 35歳、正社員・子持ち男性】

「会社員で公的医療保険も手厚いけど、がんの保障を上乗せしたい」

⇒主契約はI型でOK。ガン治療特約・ガン先進医療特約(Z06)で最先端医療の保障をプラス

主契約:基準給付月額10万円

(抗がん剤治療給付金 月額10万円、自由診療抗がん剤治療給付金 Ⅰ型 月額20万円)

特約:

悪性新生物保険料払込免除特約(Z03)

ガン治療特約

ガン先進医療特約(Z06)

終身払

月払保険料1,858円

【プラン③ 40歳、正社員・子持ち女性】

「他のがん保険にもう加入しているけど、手術費用や治療ストレスの保障が欲しい」

⇒主契約は薄く、欲しい保障だけを特約で上乗せ

主契約:基準給付月額10万円

(抗がん剤治療給付金 月額10万円、自由診療抗がん剤治療給付金 Ⅰ型 月額20万円)

特約:

悪性新生物保険料払込免除特約(Z03)

ガン先進医療特約(Z06)

ガン手術特約(Z03)10万円

ガン診断後ストレス性疾病特約(Z03)5万円

終身払

月払保険料1,546円

【プラン④50歳、自営業、独身男性】

「がんに備えて、最低限の保障が欲しい」

⇒保障はミニマムだが、特約で先進医療もしっかりカバー

主契約:基準給付月額10万円

(抗がん剤治療給付金 月額10万円、自由診療抗がん剤治療給付金 Ⅰ型 月額20万円)

特約:

悪性新生物保険料払込免除特約(Z03)

ガン先進医療特約(Z06)

終身払

月払保険料1,633円

将来のがん治療を保障するガン治療関連給付金という新たな保障を用意しているので、ぜひ皆様に「ガン治療特約」を付加していただきたいです。

「終身ガン治療保険プレミアムZ」はこんな人におすすめです!

・がんに対する不安が強く、自身の罹患に備えたい人

・長期のがん治療による収入減が心配な人

・家族がいるので、がんになった時の治療費や収入減に備えたい人

・すでに他のがん保険に加入しているが、抗がん剤治療などピンポイントな保障だけ上乗せしたい人

このような人は、ぜひ「終身ガン治療保険プレミアムZ」の検討を! 通院治療で長期になりがちなガン治療の費用を賄え、自分にぴったりな保険設計をすることができます。気になる人は、さっそく保険料シミュレーションをしてみましょう。

まとめ

商品開発の激しいがん保険業界のパイオニア、野口さんに解説していただきました。「終身ガン治療保険プレミアムZ」なら特約が自由に選択できるので、あなたに最適なプランが見つかるはずです。将来の治療法など医療の進歩にも対応する「終身ガン治療保険プレミアムZ」で、未来の安心を手に入れましょう。

がん治療法の進歩と照らし合わせ、お支払い要件を見直しました。